Ontdek de mogelijkheden van onze KYC Lifecycle Management totaaloplossing. Haal alles uit je klantgegevens, onboard moeiteloos nieuwe klanten en voldoe aan alle wet- en regelgeving.

Neem contact op

Download nu het volledige onderzoeksrapport en lees meer over de belangrijkste inzichten en trends die innovatie stimuleren.

Nu downloaden

Download nu ons marktrapport om meer te leren over de voorspellingen, trends en visies van deskundigen die gaan bepalen hoe we in 2030 omgaan met de bestrijding van financiële criminaliteit.

Nu downloaden

Hyarchis helpt je met

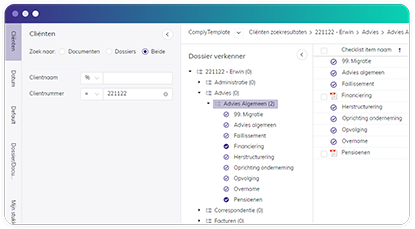

Controle over je digitale archief

Haal het maximale uit je digitale archief. Het opslaan, terughalen en delen van gegevens gaat voortaan snel en eenvoudig. Het resultaat: je klantgegevens zijn beter toegankelijk en archiefbeheer kost nog maar een fractie van de tijd.

Meer weten

Voldoen aan wet- en regelgeving

Controleer de juistheid van klantgegevens, doe PEP- en sanctiechecks en sla klantgegevens op een veilige manier op. Met een gestructureerd proces verklein je de kans op boetes en reputatieschade.

Meer weten

Beter inzicht in je klant

Met Hyarchis hou je de controle over de hele customer journey. Van onboarding tot monitoring en remediation: je weet wie je klant is en kan hem of haar beter van dienst zijn.

Meer wetenKlanten die ons vertrouwen

De grootste voordelen

Je werkt efficiënter

Onze oplossingen helpen je om handmatige processen te automatiseren. Dat bespaart tijd en geld, en verkleint de kans op fouten.

Je voorkomt boetes en reputatieschade

Wij houden veranderingen in wet- en regelgeving voor je bij. Dat geeft jou de zekerheid dat je altijd voldoet aan de eisen van toezichthouders.

Je zet data om in informatie

Met onze toepassingen worden grote, ongestructureerde archieven en datasets een bron van waardevolle informatie. Je krijgt een beter inzicht in wie je klanten zijn.

Wij bieden oplossingen voor

Wat onze klanten zeggen

Hyarchis verschaft ons onbeperkte toegang tot de brondocumenten waarin onze klantinformatie is vastgelegd. Daarmee creëren we één enkele bron van waarheid waarop we voor al onze processen terug kunnen vallen. Samen met hen zetten we belangrijke eerste stappen naar een gezamenlijk roadmap waarin verregaande automatisering van het acceptatieproces en de kwaliteitscontrole centraal staat.

Manager Operations

Een sterk innovatieve IT-infrastructuur is onontbeerlijk om onze ambities te realiseren en onze marktpositie in Nederland te versterken. Als we terugkijken op het probleemloze implementatieproces en de gestroomlijnde onboarding van onze eerste klant, weten we zeker dat we met Hyarchis de juiste keuze hebben gemaakt.

Managing Director

We gebruikten bij voorkeur de oplossing van Hyarchis, waar we al jaren mee samenwerken, die ook in de cloud werkt. Het team van Hyarchis reageerde meteen op al onze verzoeken en we hebben nu een oplossing die precies voldoet aan onze behoeften.

Senior Vice President

Bij ons gaat alles digitaal en wij zijn één van de eerste servicers die in het geheel niet meer met fysieke documenten werkt. In tegenstelling tot andere hypotheekservicers draait ons platform volledig in de cloud waardoor dit 24/7 beschikbaar is en maakt het gebruik van de laatste technologie. Zo’n flexibel, on-demand platform is belangrijk voor een markt die zich in razendsnel tempo ontwikkelt.

Managing Director

We hebben Hyarchis vertrouwd met het leveren van hun document management systeem vanwege hun track record in de hypotheekmarkt. Hoewel het een intensief traject is geweest, is de communicatie altijd goed geweest en kijken we terug op een succesvolle implementatie. De uitrol naar onze 180 vestigingen verliep probleemloos en dit kwam mede door de goed voorbereide e-learning voor de eindgebruikers. Het eindproduct was zo intuïtief dat het vrijwel onmiddellijk na de uitrol werd gebruikt alsof we nooit met een ander systeem hebben gewerkt.

Senior Product Owner

Integratie met

Leer meer in onze kennisbank

Hyarchis Marktrapport: Voorspellingen voor KYC en AML in 2030

In het snel evoluerende digitale financiële landschap nemen financiële misdaden en witwassen toe. De drie grootste banken in Nederland erkennen deze uitdaging en hebben een aanzienlijk…

Lees verder

Hyarchis helpt Akbank de mogelijkheden van digitaal bankieren optimaal te benutten met cloudtechnologie

In deze tijd van digitale transformatie is een ongeëvenaarde klantervaring cruciaal voor succes: klantgerichtheid is key om de concurrentie een stap voor te blijven. Met dat in het achterhoofd…

Lees verder

Niet gokken met gegevens: waarom data-integriteit cruciaal is voor zakelijk succes

Voor financiële instellingen, die dagelijks met gevoelige klantinformatie te maken hebben, is data-integriteit van het grootste belang. Data-integriteit garandeert de juistheid, volledigheid…

Lees verder

Meer weten over Hyarchis?

Maak nu een afspraak om te onderzoeken hoe onze oplossingen ook jouw organisatie verder kunnen helpen.

Maak nu een afspraak!